热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

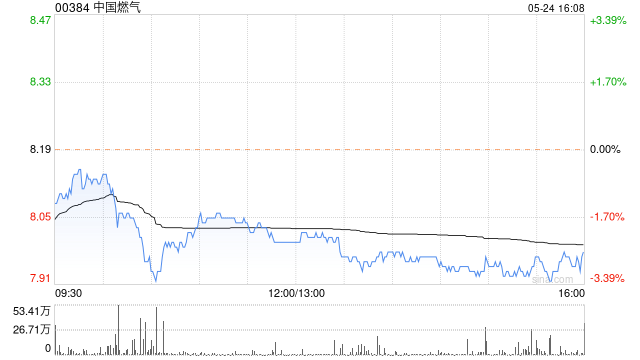

瑞银发布研报称,维持对中国燃气(00384)的“买入”评级,并将目标价由8.2港元上调至8.9港元,基于其股息收益率达7%,高于同业平均的4%至5%。管理层指引截至2026年3月财年每股股息为0.5港元,该行相信此股息水平可于未来几年持续宏图优配,即使在基本面偏弱下仍能提供下行支持。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君

瑞和网提示:文章来自网络,不代表本站观点。